Foto: privat

##mainParagraph##

Der heutige Expertentipp wird Ihnen von der Steuerberatungsgesellschaft Mertes & Zerwas präsentiert.

Die Überbrückungshilfe bietet finanzielle Unterstützung für kleine und mittelständische Unternehmen, Selbstständige sowie gemeinnützige Organisationen. Sie hilft, Umsatzrückgänge während der Corona-Krise abzumildern. Die Förderung ist ein gemeinsames Angebot von Bund und Ländern.

Derzeit läuft die 2. Phase der Überbrückungshilfe. Sie umfasst die Fördermonate September bis Dezember 2020. Anträge für die 2. Phase können seit dem 21.10.2020 gestellt werden. Dabei werden die Zugangsbedingungen abgesenkt und die Förderung ausgeweitet.

Antragsberechtigt sind

- Unternehmen und Organisationen aus allen Wirtschaftsbereichen soweit sie ihre Geschäftstätigkeit in Folge der Corona-Krise anhaltend vollständig oder zu wesentlichen Teilen einstellen mussten;

- Soloselbstständige und selbstständige Angehörige der Freien Berufe im Haupterwerb, wenn sie ihre Geschäftstätigkeit in Folge der Corona-Krise anhaltend vollständig oder zu wesentlichen Teilen einstellen mussten. Zur Antragstellung sind Antragsteller, berechtigt die entweder einen Umsatzeinbruch von mindestens 50 Prozent in zwei zusammenhängenden Monaten im Zeitraum April bis August 2020 gegenüber den jeweiligen Vorjahresmonaten oder einen Umsatzeinbruch von mindestens 30 Prozent im Durchschnitt in den Monaten April bis August 2020 gegenüber dem Vorjahreszeitraum verzeichnet haben.

In welcher Höhe wird gefördert?

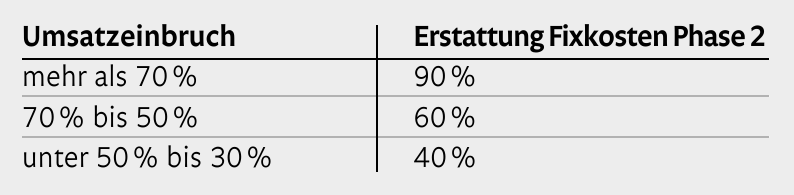

Die Überbrückungshilfe erstattet einen Anteil der Fixkosten, abhängig von der Intensität des Umsatzeinbruchs im Fördermonat im Vergleich zum Vorjahresmonat:

Die Berechnung wird dabei jeweils für jeden Monat einzeln vorgenommen. Liegt der Umsatzeinbruch in einem Fördermonat bei weniger 30 Prozent gegenüber dem Vergleichsmonat, entfällt die Überbrückungshilfe für den jeweiligen Fördermonat.

Die maximale Förderung beträgt 50000 EUR pro Monat.

Antragstellung:

Kontaktieren Sie ihren Steuerberater, steuerberatenden Rechtsanwalt, Wirtschaftsprüfer oder vereidigten Buchprüfer. Sie können Anträge nur in Zusammenarbeit mit diesen Dienstleistern stellen.

Alles ist digital: die Antragstellung und das Einreichen der Unterlagen.

Überbrückungshilfe versteuern

Die als Überbrückungshilfe bezogenen Leistungen sind steuerbar und nach den allgemeinen steuerrechtlichen Regelungen im Rahmen der Gewinnermittlung zu berücksichtigen.