Marco Hirt, Filialleiter in Kaisersesch bei der Raiffeisenbank MEHR eG. Foto: Raiffeisenbank MEHR eG

Seit Anfang 2024 kommen noch mehr Menschen in den Genuss der sogenannten Arbeitnehmersparzulage (ASZ), wenn sie mit vermögenswirksamen Leistungen in Fonds einzahlen. Doch viele Menschen wissen dies nicht und lassen sich, obwohl sie förderberechtigt sind, so einen attraktiven staatlichen Zuschuss zum Sparen entgehen.

Die deutliche Ausweitung des Kreises der förderberechtigten Personen bei den vermögenswirksamen Leistungen zum Beginn dieses Jahres ist weitgehend unbekannt. 85 Prozent der Befragten wissen nicht, dass sich die Einkommensgrenze für den Bezug der Arbeitnehmersparzulage, einer staatlichen Förderung, verdoppelt hat. Das ist das Ergebnis einer repräsentativen Onlineumfrage des Meinungsforschungsinstituts Forsa unter gut 1.000 VL-berechtigten Erwerbstätigen im April 2024. Die Umfrage erfolgte im Auftrag von Union Investment, dem Fondspartner der Raiffeisenbank MEHR eG.

Entsprechend geben rund 60 Prozent der VL-Berechtigten an, keinen Anspruch auf die Arbeitnehmersparzulage zu haben. „Dies dürfte allerdings bei den meisten eine Fehleinschätzung sein. Denn durch die Verdoppelung der Einkommensgrenze für die Arbeitnehmersparzulage seit dem 1. Januar2024 steigt die Zahl der anspruchsberechtigten Personen laut einer im März 2023 veröffentlichten Analyse des Instituts Empirica von knapp acht Millionen auf nun rund 21 Millionen Arbeitnehmer“, so Marco Hirt, Filialleiter in Kaisersesch.„Nach einer Schätzung unseres Fondspartners dürften damit rund 70 Prozent aller Arbeitnehmer einen Anspruch auf die Arbeitnehmersparzulage haben.“

Alleinstehende Sparerinnen und Sparer erhalten die staatliche Förderung nun bei einem zu versteuernden Jahreseinkommen von bis zu 40.000 Euro. Bei zusammen veranlagten Verheirateten oder eingetragenen Lebenspartnerschaften liegt die aktualisierte Grenze bei 80.000 Euro“, erklärt Marco Hirt.

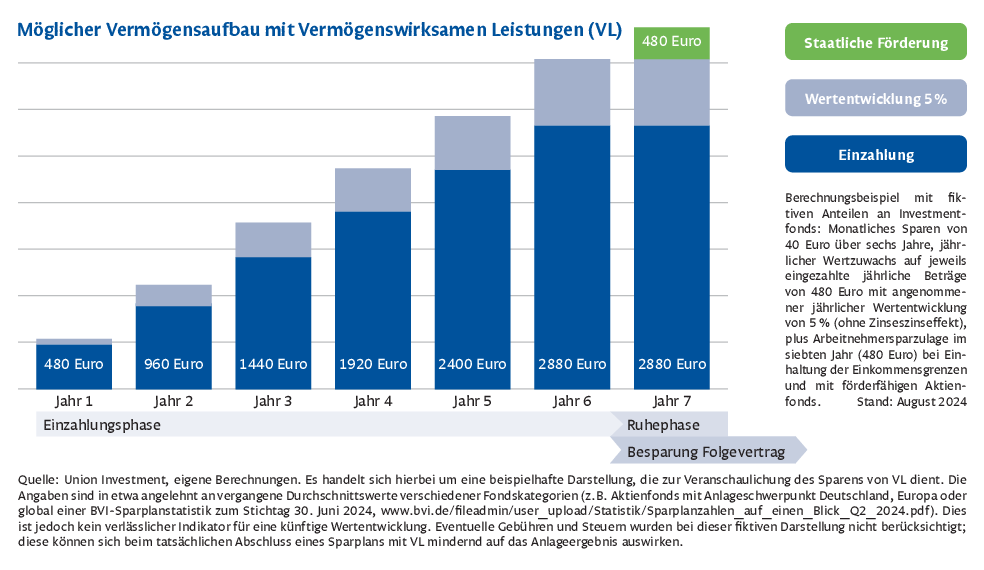

Wie hoch die Förderung sei, hänge von der gewählten Ansparform ab. Bei einem Bausparvertrag oder der Tilgung eines Baukredits erhalte man eine Förderung von jährlich neun Prozent, die allerdings auf 43 Euro jährlich gedeckelt sei.

Bei einem Aktienfondssparplan gibt es höhere Beträge. Hier werden 20 Prozent bis zu einem Maximum von 80 Euro pro Jahr gefördert. Über die Einzahlungsdauer von sechs Jahren sind dies also 480 Euro, die der Staat dazugibt“, so Marco Hirt weiter. Aktienfonds funktionieren nach einem denkbar einfachen Prinzip: Tausende von Anlegern zahlen in einen großen Topf. Das Geld in diesem Topf wird von Experten, den Fondsmanagern, in Aktien aussichtsreicher Unternehmen angelegt. Das VL-Sparen mit Aktienfonds bietet eine interessante Möglichkeit, über einen langen Zeitraum hinweg die Renditechancen dieser Geldanlage zu nutzen“, sagt Marco Hirt. Er weist aber auch darauf hin, dass Aktienfonds Risiken bergen können, wie etwa das Risiko marktbedingter Kursschwankungen und das Ertragsrisiko.

Nicht nur die staatliche Förderung macht den VL-Vertrag attraktiv. Vermögenswirksame Leistungen werden häufig vom Arbeitgeber ganz oder teilweise übernommen. „Bei einem VL-Sparplan müssen Sparer dann also kein eigenes Geld einbringen, wenn sie das nicht wollen“, so der Filialleiter weiter. Fragte man die Umfrageteilnehmer, deren Arbeitgeber VL anbietet, ob sie einen VL-Vertrag besitzen, bejahten dies immerhin 63 Prozent. Drei Prozent gaben sogar an, mehrere Verträge abgeschlossen zu haben.

Umgekehrt nimmt aber jeder dritte Arbeitnehmer die angebotene Leistung nicht in Anspruch. Marco Hirt appelliert daher besonders an junge Menschen und Berufseinsteiger: „Mit einem VL-Fondssparplan lassen sich erste große Schritte ins eigene Leben realisieren. Ob es sich dabei um die lang ersehnte Wohnungseinrichtung handelt, eine ausgedehnte Reise in ferne Länder oder die ersten Ratenzahlungen eines Leasingvertrags, bleibt den eigenen Wünschen überlassen. Es könne aber auch in der jeweiligen Lebenssituation sinnvoll sein, die angesparte Summe im Depot zu belassen, um mit dem Risiko marktbedingter Kursschwankungen weiter an der Entwicklung der Kapitalmärkte teilzunehmen. Marco Hirt ergänzt zuletzt noch eine wichtige Information:

„Auch wenn der Arbeitgeber nichts dazugibt, können die Sparraten als Eigenleistung vom Gehalt über den Arbeitgeber eingezahlt werden, um als förderberechtigte Sparerinnen und Sparer die Arbeitnehmersparzulage in Anspruch zu nehmen. Doch auch beim VL-Sparen kann nicht ausgeschlossen werden, dass am Ende der Ansparphase weniger Vermögen zur Verfügung steht, als insgesamt eingezahlt wurde, beziehungsweise die Sparziele nicht erreicht werden können. Nach Abschluss eines VL-Vertrags erhält der Sparer eine Information für den Arbeitgeber und gibt diese einfach bei ihm ab.“ Marco Hirt empfiehlt allen Interessierten eine persönliche Beratung in einer der Filialen der Raiffeisenbank MEHR eG.